内存成本占比飙升至63%:AI芯片硬件支出结构发生重大转变

根据Epoch AI的最新研究,高带宽内存(HBM)在AI芯片组件总支出中的占比已从2024年第一季度的52%攀升至2025年第四季度的63%。在英伟达、AMD、谷歌和亚马逊等主流芯片设计商中,HBM的年度支出额从120亿美元激增至320亿美元。这一趋势反映了AI算力对内存性能的高度依赖,并直接导致微软、Meta等科技巨头显著上调了其资本支出预算。

核心要点

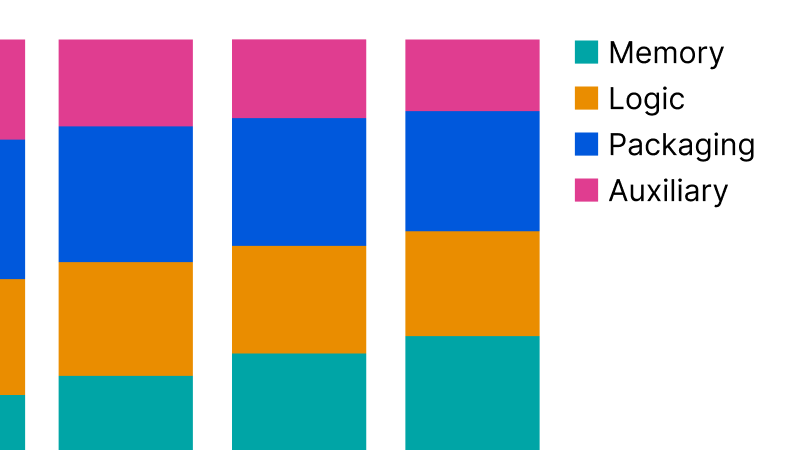

- HBM占比显著增长:高带宽内存(HBM)在AI芯片组件总支出中的份额从2024年Q1的52%增长至2025年Q4的63%。

- 支出规模翻倍以上:四大芯片设计商(英伟达、AMD、谷歌、亚马逊)在HBM上的总支出从2024年的约120亿美元飙升至2025年的320亿美元。

- 其他组件份额缩减:逻辑芯片占比稳定在13%左右,而先进封装(CoWoS)和辅助组件的支出占比分别降至15%和9%。

- 巨头资本支出承压:受组件价格上涨影响,微软2026财年资本支出展望达1900亿美元,Meta也因硬件成本上调了100亿美元预算。

详细分析

AI芯片成本结构的重塑

根据Epoch AI对英伟达(Nvidia)、AMD、谷歌(Google)和亚马逊(Amazon)四大巨头设计的AI芯片进行的加权估算,AI硬件的成本结构正在经历深刻变革。在2024年初,内存组件(主要为HBM)占据了芯片总成本的半壁江山(52%),但到2025年底,这一比例已攀升至近三分之二(63%)。这种增长不仅是比例上的,更是绝对数值上的飞跃:HBM的年度总支出在短短一年内从120亿美元增长到320亿美元,其增长速度超过了芯片中的任何其他组件。

逻辑芯片与封装技术的地位变动

在HBM成本占比一路走高的同时,其他核心组件的份额表现各异。逻辑芯片(Logic dies)的支出占比表现出极强的稳定性,始终维持在13%至14%之间。相比之下,曾经被视为核心成本瓶颈的先进封装技术(如CoWoS),其支出占比从19%下降到了15%。辅助组件(Auxiliary components)的降幅最为明显,从15%萎缩至9%。这表明,尽管封装和逻辑设计依然至关重要,但在当前的AI芯片供应链中,内存容量与带宽的获取已成为最昂贵的环节。

供应链压力与超大规模企业的应对

由于内存供应持续紧张且价格不断上涨,HBM在2026年的成本占比预计将进一步扩大。这种成本压力已经直接反映在超大规模云服务商(Hyperscalers)的财务规划中。微软在2026财年的资本支出展望高达1900亿美元,其中约250亿美元的增量直接归因于组件价格的上涨。Meta同样将其2026年的资本支出范围上调了100亿美元,明确指出硬件组件价格上涨是主要驱动因素。这预示着AI算力竞赛的门槛正在随着内存成本的攀升而不断提高。

行业影响

该数据揭示了AI行业价值链的转移。随着HBM成为AI芯片中最昂贵的组成部分,内存供应商在产业链中的议价能力显著增强。对于芯片设计商而言,如何在提升算力的同时控制内存成本,或通过架构创新减少对高价HBM的依赖,将成为未来竞争的关键。同时,对于下游的云服务商和AI开发者来说,硬件成本的激增可能导致算力租赁价格的波动,进而影响整个AI应用的商业化进程。

常见问题

问题 1:为什么HBM在AI芯片成本中的占比会持续上升?

主要原因是AI大模型对数据吞吐量和内存带宽的需求增长速度超过了其他硬件组件。随着模型规模扩大,对高性能内存的需求激增,导致HBM供不应求,价格随之水涨船高,从而在总成本中占据了更大份额。

问题 2:逻辑芯片和先进封装的占比下降是否意味着它们不再重要?

并非如此。逻辑芯片占比稳定在13%左右,说明其成本随整体支出同步增长。先进封装占比下降更多是由于内存成本增长过快产生的相对稀释效应,而非其本身重要性下降。实际上,先进封装依然是整合HBM与逻辑芯片的核心技术。

问题 3:这种成本趋势对普通AI企业有何影响?

这意味着AI基础设施的构建成本将持续高企。微软和Meta等巨头增加资本支出以应对硬件涨价,最终这些成本可能会通过云服务价格转嫁给使用AI算力的企业,增加了初创公司和研究机构获取高性能算力的经济压力。